OC w życiu prywatnym - czego na pewno nie pokryje Twoja polisa

- OC w życiu prywatnym – jak sprawdzić w OWU, czego na pewno nie pokryje?

- Czym jest OC w życiu prywatnym i kiedy działa?

- Dlaczego OWU to Twoja „Biblia ubezpieczeniowa”?

- Jak skutecznie przeszukać OWU i znaleźć „haczyki”?

- Najczęstsze wyłączenia w OC w życiu prywatnym

- 1. Szkody wyrządzone umyślnie (z winy umyślnej)

- 2. Szkody wyrządzone pod wpływem alkoholu lub środków odurzających

- 3. Szkody związane z działalnością zawodową, gospodarczą lub rolniczą

- 4. Szkody wyrządzone sobie samemu lub osobom bliskim (domownikom)

- 5. Szkody powstałe w związku z użyciem pojazdów mechanicznych

- 6. Szkody związane z posiadaniem lub używaniem broni palnej

- 7. Szkody podczas uprawiania sportów ekstremalnych lub wysokiego ryzyka

- 8. Szkody spowodowane przez określone rasy psów

- 9. Szkody środowiskowe

- 10. Szkody moralne i czyste straty finansowe

- 11. Kary, grzywny i mandaty

- 12. Szkody w mieniu powierzonym do pilnowania, użytkowania lub przetwarzania

- Praktyczne wskazówki – jak nie dać się zaskoczyć?

- Podsumowanie

OC w życiu prywatnym – jak sprawdzić w OWU, czego na pewno nie pokryje?

Ubezpieczenie OC w życiu prywatnym wielu osobom kojarzy się z prostą ochroną „na wszelki wypadek”. Ma pokryć szkody, które nieumyślnie wyrządzisz innym podczas codziennych czynności. To może być nieostrożność Twojego dziecka, psa albo zwykły przypadek, gdy przez nieuwagę uszkodzisz cudze mienie.

Wyobraź sobie, że Twój pies pogryzie sąsiada, dziecko wybije szybę w oknie, a Ty na rowerze potrącisz pieszego, który złamie nogę. W takich sytuacjach Twoje OC w życiu prywatnym ma zadziałać jak tarcza finansowa, przejmując koszty naprawy, leczenia czy zadośćuczynienia. To właśnie jest sens tego ubezpieczenia.

Żadne ubezpieczenie nie pokrywa jednak wszystkiego. Ochrona ma swoje ramy, a to, czego na pewno nie pokryje Twoje OC, kryje się w szczegółach. Te szczegóły znajdziesz w jednym kluczowym dokumencie – Ogólnych Warunkach Ubezpieczenia, czyli OWU.

Bez dobrej znajomości OWU możesz przeżyć rozczarowanie dokładnie wtedy, gdy liczysz na wsparcie polisy. W tym artykule dowiesz się, jak czytać OWU, gdzie szukać wyłączeń i jakie typowe sytuacje najczęściej nie są objęte OC w życiu prywatnym.

Czym jest OC w życiu prywatnym i kiedy działa?

OC w życiu prywatnym działa jak tarcza finansowa przed roszczeniami osób trzecich, którym nieumyślnie wyrządzisz szkodę. Chodzi zarówno o szkody na osobie (np. uszczerbek na zdrowiu), jak i na mieniu (np. zniszczone rzeczy).

Przykładowe sytuacje, gdy polisa może zadziałać:

- Twój pies pogryzie sąsiada lub zniszczy jego ogrodzenie.

- Twoje dziecko wybije piłką szybę w oknie sąsiadów.

- Podczas jazdy na rowerze potrącisz pieszego, który dozna urazu.

W takich przypadkach ubezpieczyciel, w ramach OC w życiu prywatnym, może pokryć koszty naprawy, leczenia, rehabilitacji czy zadośćuczynienia. Warunek jest jeden – szkoda musi być nieumyślna i mieścić się w zakresie ochrony opisanym w OWU.

Bez znajomości ograniczeń polisy łatwo jednak założyć, że „wszystko jest ubezpieczone”. Tymczasem wiele zdarzeń, które wydają się oczywiste, może znajdować się w katalogu wyłączeń odpowiedzialności. Dlatego kluczowe jest, aby najpierw zrozumieć rolę OWU i nauczyć się w nim sprawnie poruszać.

Dlaczego OWU to Twoja „Biblia ubezpieczeniowa”?

Ogólne Warunki Ubezpieczenia (OWU) to dokument, który dokładnie opisuje zasady działania Twojej polisy. To nie jest zbędny załącznik, ale praktyczna instrukcja obsługi Twojego ubezpieczenia OC w życiu prywatnym.

W OWU znajdziesz między innymi:

- definicje kluczowych pojęć (np. „szkoda”, „osoba bliska”, „domownicy”);

- zakres ubezpieczenia – czyli co polisa obejmuje;

- sumę ubezpieczenia i limity odpowiedzialności;

- zasady zgłaszania szkód i likwidacji;

- listę wyłączeń odpowiedzialności, czyli sytuacji, których OC nie pokryje.

To właśnie sekcja z wyłączeniami jest kluczowa, jeśli chcesz wiedzieć, czego na pewno nie pokryje Twoje OC w życiu prywatnym. Bez jej przeczytania możesz błędnie zakładać, że określone zdarzenie jest objęte polisą, podczas gdy OWU jasno to wyklucza.

Traktuj OWU jak umowę między Tobą a ubezpieczycielem, a nie drobny druk do zignorowania. To tam określone są zarówno Twoje prawa do odszkodowania, jak i sytuacje, w których ubezpieczyciel ma prawo odmówić wypłaty.

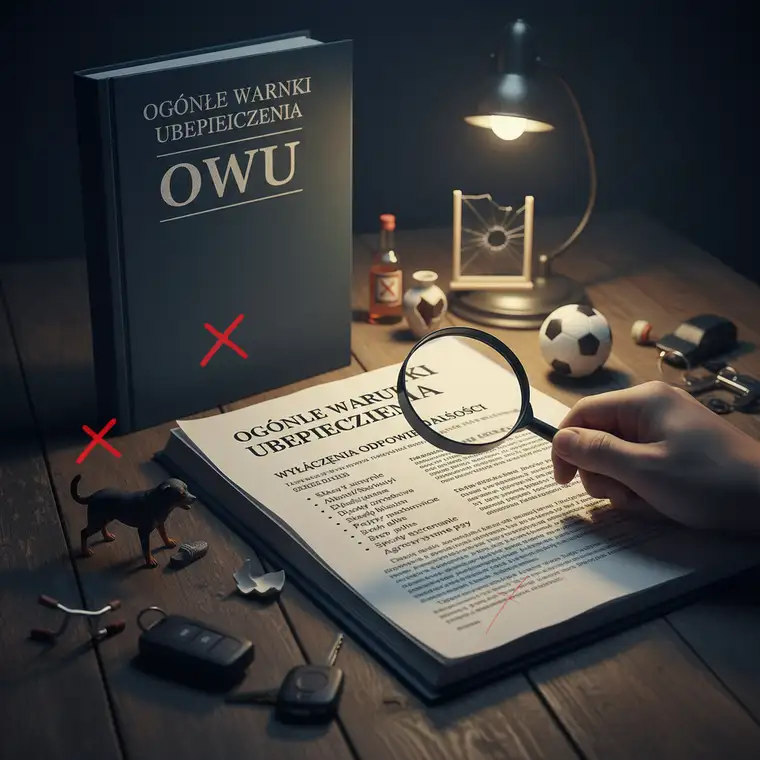

Jak skutecznie przeszukać OWU i znaleźć „haczyki”?

Czytanie OWU nie musi być męką, jeśli podejdziesz do tego metodycznie. Zamiast przewijać dokument od początku do końca, skup się na najważniejszych częściach.

Kluczowe kroki podczas analizy OWU

-

Znajdź sekcję z wyłączeniami odpowiedzialności

Szukaj rozdziałów zatytułowanych np. „Wyłączenia odpowiedzialności”, „Ograniczenia ochrony”, „Czego ubezpieczenie nie obejmuje”.

To tam znajdziesz listę zdarzeń i szkód, za które ubezpieczyciel nie zapłaci. -

Dokładnie czytaj definicje

Zwróć uwagę na to, jak ubezpieczyciel definiuje: - „szkodę”,

- „osobę trzecią”,

- „domowników”,

- „teren posesji”,

-

„sprzęt sportowy”.

Jeden zapis w definicji może całkowicie zmienić zakres ochrony. -

Zwróć uwagę na gwiazdki, przypisy i dopiski małym drukiem

Przypisy potrafią doprecyzować, ograniczyć lub zawęzić zapisy główne. To często tam kryją się dodatkowe warunki lub wyjątki. -

Nie bój się pytać ubezpieczyciela lub agenta

Jeżeli jakikolwiek fragment jest niejasny, masz prawo poprosić o wyjaśnienie prostym językiem. Lepiej zadać kilka dodatkowych pytań, niż później dowiedzieć się o wyłączeniu dopiero po powstaniu szkody.

Dzięki takiemu podejściu szybciej wyłapiesz, w jakich sytuacjach Twoje OC w życiu prywatnym nie zadziała, i będziesz mógł świadomie zdecydować, czy potrzebujesz dodatkowych rozszerzeń ochrony.

Najczęstsze wyłączenia w OC w życiu prywatnym

Wiele polis OC w życiu prywatnym zawiera podobne kategorie wyłączeń. Każde OWU jest inne, ale poniższe punkty pojawiają się wyjątkowo często i warto ich szczególnie szukać w swoim dokumencie.

1. Szkody wyrządzone umyślnie (z winy umyślnej)

OC w życiu prywatnym ma chronić przed skutkami nieumyślnych działań. Jeśli zrobisz coś celowo, ubezpieczyciel nie poniesie za to odpowiedzialności.

Chodzi o sytuacje, gdy np.:

- celowo wybijesz komuś szybę,

- z premedytacją zniszczysz cudzą rzecz,

- świadomie uderzysz inną osobę.

Takie zachowania często mają znamiona czynu zabronionego i żadne typowe OC nie służy do „legalizowania” szkód wynikających z działań umyślnych. W OWU zwykle znajdziesz jasny zapis wykluczający odpowiedzialność za szkody wyrządzone z winy umyślnej.

2. Szkody wyrządzone pod wpływem alkoholu lub środków odurzających

Jednym z częstszych wyłączeń są szkody, które powstały, gdy sprawca był pod wpływem alkoholu, narkotyków lub innych środków odurzających.

Przykładowo, polisa może nie zadziałać, gdy:

- po alkoholu uszkodzisz cudze mienie,

- podczas imprezy, będąc pod wpływem, nieumyślnie zrobisz komuś krzywdę.

Zasada jest podobna jak przy OC komunikacyjnym – szkody spowodowane po spożyciu najczęściej obciążają sprawcę, a nie ubezpieczyciela. W OWU szukaj zapisów o wyłączeniu odpowiedzialności w razie szkód powstałych w stanie nietrzeźwości lub pod wpływem środków odurzających.

3. Szkody związane z działalnością zawodową, gospodarczą lub rolniczą

OC w życiu prywatnym dotyczy sfery prywatnej, a nie zawodowej. Wiele OWU jasno wskazuje, że polisa nie obejmuje szkód:

- związanych z wykonywaniem działalności gospodarczej,

- wynikających z działalności zawodowej (np. błędy zawodowe),

- powstałych w związku z działalnością rolniczą.

Jeżeli jesteś np. architektem i popełnisz błąd w projekcie, który spowoduje szkodę, nie możesz liczyć na OC w życiu prywatnym. Do tego służy osobna polisa OC zawodowe. Podobnie rolnik, który wyrządzi szkodę w związku z użyciem maszyn rolniczych, potrzebuje odpowiedniej ochrony przypisanej do tego rodzaju działalności.

4. Szkody wyrządzone sobie samemu lub osobom bliskim (domownikom)

OC w życiu prywatnym chroni osoby trzecie, a nie Ciebie samego ani Twoich domowników. W OWU często znajdziesz zapis, że:

- nie są objęte szkody na Twoim własnym mieniu,

- nie są objęte szkody wyrządzone osobom bliskim, np. małżonkowi, dzieciom, osobom mieszkającym w jednym gospodarstwie domowym.

Przykład: zniszczony własny telewizor nie jest szkodą, za którą zadziała OC. Jeśli Twoja żona złamie nogę w domu, to również nie jest szkoda osoby trzeciej – tu możesz rozważyć osobne ubezpieczenie NNW (następstw nieszczęśliwych wypadków).

5. Szkody powstałe w związku z użyciem pojazdów mechanicznych

Standardowe OC w życiu prywatnym zazwyczaj wyłącza szkody powstałe w związku z:

- posiadaniem,

- użytkowaniem,

- prowadzeniem pojazdów mechanicznych (samochodów, motocykli, skuterów itd.).

Za szkody wyrządzone pojazdem mechanicznym odpowiada Twoje OC komunikacyjne, a nie polisa prywatna. Pewnym wyjątkiem mogą być np. rowery elektryczne czy hulajnogi, ale każdy ubezpieczyciel może traktować je inaczej.

W OWU sprawdź, czy i jak definiowany jest pojazd mechaniczny oraz czy ubezpieczyciel przewiduje jakiekolwiek wyjątki dla niektórych środków transportu.

6. Szkody związane z posiadaniem lub używaniem broni palnej

W wielu OWU znajdziesz wyłączenie dotyczące szkód powstałych w związku z:

- posiadaniem broni palnej,

- jej używaniem lub niewłaściwym przechowywaniem.

Jeżeli jesteś właścicielem broni, nie zakładaj automatycznie, że Twoje OC w życiu prywatnym pokryje ewentualne szkody. Często potrzebne jest specjalne rozszerzenie lub osobna polisa. Ubezpieczyciele traktują to ryzyko jako szczególnie wrażliwe i regulują je odrębnymi zapisami.

7. Szkody podczas uprawiania sportów ekstremalnych lub wysokiego ryzyka

Kolejna grupa typowych wyłączeń to szkody związane z:

- sportami ekstremalnymi,

- aktywnościami wysokiego ryzyka.

Przykłady takich sportów to m.in.:

- skoki na bungee,

- paralotniarstwo,

- wspinaczka wysokogórska,

- rafting i inne sporty wodne w trudnych warunkach.

Standardowa polisa OC w życiu prywatnym często nie obejmuje tego typu aktywności. Jeśli regularnie je uprawiasz, sprawdź w OWU, czy:

- są one wprost wyłączone,

- możesz wykupić dodatkową klauzulę,

- konieczne jest odrębne ubezpieczenie sportowe.

8. Szkody spowodowane przez określone rasy psów

Jeżeli masz psa, zwróć szczególną uwagę na zapisy OWU dotyczące odpowiedzialności za zwierzęta domowe. Część ubezpieczycieli wyłącza odpowiedzialność za szkody wyrządzone przez:

- rasy uznawane za agresywne,

- psy wymagające specjalnego zezwolenia.

Do takich ras mogą należeć np. rottweilery, pitbulle lub inne psy wpisane na listę ras agresywnych. Nie zawsze są one wprost wymienione, czasem OWU odwołuje się do list określonych przepisami prawa. Zanim założysz, że Twój pupil jest objęty ochroną, upewnij się, że jego rasa nie znajduje się w katalogu wyłączeń.

9. Szkody środowiskowe

Typowe OC w życiu prywatnym zazwyczaj nie obejmuje szkód środowiskowych, czyli takich, które polegają np. na:

- zanieczyszczeniu gleby,

- skażeniu wody,

- zanieczyszczeniu powietrza.

Takie zdarzenia często wymagają specjalistycznych polis środowiskowych i są regulowane odrębnymi przepisami. W OWU szukaj zapisów wyłączających odpowiedzialność za szkody w środowisku naturalnym – zazwyczaj są one wskazane wprost.

10. Szkody moralne i czyste straty finansowe

Standardowe OC w życiu prywatnym skupia się na szkodach materialnych oraz szkodach na osobie mających wymierny charakter finansowy. Często wyłączone są:

- szkody moralne, rozumiane jako krzywdy niemające bezpośredniego przełożenia na koszty leczenia (choć w praktyce część zadośćuczynień może być objęta, jeśli tak wynika z OWU),

- tzw. czyste straty finansowe, czyli np. utrata zysku niezwiązana bezpośrednio z fizycznym uszkodzeniem mienia lub ciała.

W praktyce oznacza to, że jeśli ktoś poniesie wyłącznie stratę finansową, bez „namacalnej” szkody rzeczowej lub osobowej, polisa OC w życiu prywatnym może nie zadziałać. Szczegóły zależą od definicji i zapisów w Twoim OWU.

11. Kary, grzywny i mandaty

OC w życiu prywatnym nie jest tarczą przed konsekwencjami prawnymi lub administracyjnymi. Dlatego typowe OWU wyklucza:

- mandaty,

- kary administracyjne,

- grzywny sądowo-administracyjne.

Za takie konsekwencje odpowiadasz wyłącznie osobiście. Ubezpieczenie może pokryć szkodę wyrządzoną innej osobie, ale nie „zdejmie” z Ciebie nałożonej kary.

12. Szkody w mieniu powierzonym do pilnowania, użytkowania lub przetwarzania

Często w OWU znajdziesz zapis wykluczający odpowiedzialność za szkody w mieniu powierzonym. Chodzi o przedmioty, które należą do kogoś innego, ale zostały Ci:

- pożyczone,

- powierzone do pilnowania,

- oddane do użytkowania lub przetwarzania.

Przykłady:

- pożyczasz sąsiadowi drogą wiertarkę i ją uszkadzasz,

- dziecko kolegi zostawia u Ciebie tablet, który przypadkiem niszczysz.

Tego typu szkody mogą być wyłączone z podstawowego OC w życiu prywatnym. W niektórych polisach istnieje możliwość dokupienia rozszerzenia obejmującego mienie powierzone – warto to sprawdzić, jeśli często korzystasz z cudzych rzeczy.

Praktyczne wskazówki – jak nie dać się zaskoczyć?

Znajomość samych wyłączeń to nie wszystko. Aby Twoje OC w życiu prywatnym faktycznie spełniło swoją rolę, warto wdrożyć kilka praktycznych zasad.

1. Zawsze czytaj OWU przed zawarciem umowy

Przeczytanie OWU może wydawać się nudne, ale brak tej wiedzy może oznaczać realne koszty z Twojej kieszeni. Traktuj ten dokument jak instrukcję obsługi – bez niej łatwo o błędne założenia.

Zwróć szczególną uwagę na:

- zakres ochrony,

- wyłączenia odpowiedzialności,

- limity i podlimity (np. na szkody wyrządzone przez dzieci, zwierzęta, w mieniu wynajmowanym).

2. Jeśli czegoś nie rozumiesz – pytaj

Masz agenta? Skontaktuj się z nim. Masz infolinię? Skorzystaj z niej. Twoim prawem jest żądanie jasnych i zrozumiałych wyjaśnień.

Dopytuj szczególnie o:

- konkretne sytuacje z Twojego życia (np. dzieci, pies, rower, hobby),

- możliwość rozszerzenia ochrony o interesujące Cię ryzyka,

- różnice między podstawową polisą a dodatkowymi klauzulami.

3. Rozważ rozszerzenia zakresu ochrony

Wiele towarzystw ubezpieczeniowych oferuje dodatkowe klauzule lub oddzielne polisy, które mogą:

- objąć ochroną sporty o podwyższonym ryzyku,

- zabezpieczyć Cię jako najemcę mieszkania (OC najemcy),

- rozszerzyć ochronę na określone mienie powierzone.

Czasem niewielka dopłata do składki znacząco zwiększa realny zakres ochrony, dopasowując go do Twojego stylu życia.

4. Przechowuj dokumenty w łatwo dostępnym miejscu

Zadbaj, aby:

- OWU,

- polisa,

- potwierdzenia płatności

były zawsze pod ręką, najlepiej w formie elektronicznej. W razie szkody szybko sprawdzisz, czy zdarzenie jest objęte ochroną i jakie kroki należy podjąć, aby zgłosić roszczenie.

5. Dopasuj polisę do swojego stylu życia

Przed wyborem lub odnowieniem polisy zastanów się, jakie ryzyka są u Ciebie najbardziej prawdopodobne, np.:

- duży dom z ogrodem, ruchliwy podjazd,

- dzieci często bawiące się na zewnątrz,

- pies konkretnej rasy,

- częsta jazda rowerem po mieście,

- hobby wiążące się z potencjalnym ryzykiem wyrządzenia szkody innym.

Im lepiej określisz swoje potrzeby, tym łatwiej wybierzesz odpowiednią polisę OC w życiu prywatnym i świadomie przeanalizujesz OWU pod kątem tego, czego na pewno nie pokryje Twoje ubezpieczenie.

Podsumowanie

OC w życiu prywatnym to cenna ochrona, ale tylko wtedy, gdy wiesz dokładnie, kiedy ono działa, a kiedy nie. Kluczem jest uważne przeczytanie OWU, ze szczególnym naciskiem na definicje i wyłączenia odpowiedzialności.

Znając najczęstsze wyłączenia – jak szkody umyślne, szkody pod wpływem alkoholu, szkody w działalności zawodowej, w mieniu powierzonym czy wśród domowników – możesz realnie ocenić, na ile Twoja obecna polisa odpowiada Twoim potrzebom.

Zamiast liczyć na szczęście, oprzyj się na rzetelnej analizie OWU i – jeśli trzeba – rozważ rozszerzenia ochrony. Dzięki temu, gdy dojdzie do niefortunnego zdarzenia, Twoje OC w życiu prywatnym zadziała dokładnie tak, jak tego oczekujesz.