OC w życiu prywatnym a szkody wyrządzone rowerem

- OC w życiu prywatnym a szkoda wyrządzona rowerem – kto płaci na ścieżce rowerowej?

- Co to jest OC w życiu prywatnym i kiedy przydaje się rowerzyście?

- Typowe szkody na ścieżce rowerowej – co może pokryć OC w życiu prywatnym?

- Kiedy OC w życiu prywatnym zadziała, a kiedy nie? Warunki i wyłączenia

- Jak zgłosić szkodę z OC w życiu prywatnym po wypadku na rowerze?

- Ile kosztuje OC w życiu prywatnym i gdzie je kupić?

- OC w życiu prywatnym a inne ubezpieczenia – jak ich nie mylić?

- Mit czy fakt? Najczęstsze pytania o OC w życiu prywatnym i rower

- Świadoma jazda rowerem i mądre korzystanie z OC w życiu prywatnym

OC w życiu prywatnym a szkoda wyrządzona rowerem – kto płaci na ścieżce rowerowej?

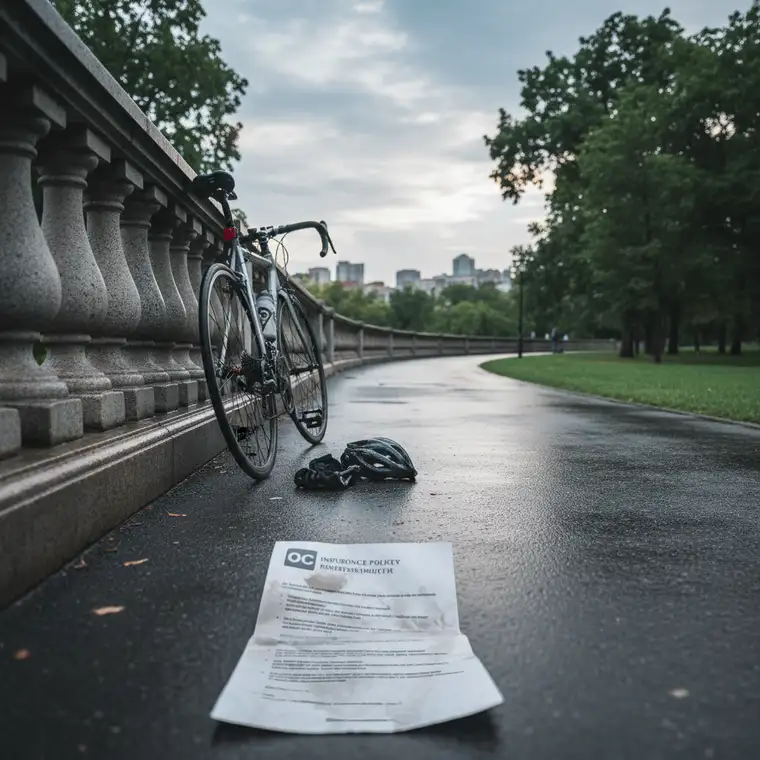

Jazda na rowerze po ścieżce w parku czy wzdłuż Wisły to czysta przyjemność, ale też realna odpowiedzialność. Wystarczy chwila nieuwagi, gwałtowne hamowanie albo nieprzewidziana sytuacja, by doszło do kolizji. Upadasz, Tobie nic poważnego się nie dzieje, ale Twój rower uderza w samochód, telefon przechodnia czy innego rowerzystę.

Wtedy natychmiast pojawia się pytanie: kto płaci, gdy rowerem uszkodzisz coś na ścieżce? Czy musisz od razu wyciągać portfel, czy może istnieje polisa, która ochroni Cię przed takimi wydatkami? W wielu przypadkach takim „parasolem bezpieczeństwa” jest OC w życiu prywatnym.

To ubezpieczenie często już masz – np. jako dodatek do polisy mieszkaniowej – ale możesz nawet nie być tego świadomy. Warto zrozumieć, jak działa, kiedy pomaga, a kiedy nie zadziała, aby uniknąć niemiłych niespodzianek po wypadku na rowerze.

W artykule znajdziesz praktyczne przykłady szkód na ścieżce rowerowej, omówienie najważniejszych wyłączeń odpowiedzialności oraz instrukcję krok po kroku, jak zgłosić szkodę z OC w życiu prywatnym. Dzięki temu łatwiej ocenisz, czy Twoja ochrona jest wystarczająca i jak zachować się po niechcianej kolizji.

Co to jest OC w życiu prywatnym i kiedy przydaje się rowerzyście?

OC w życiu prywatnym to ubezpieczenie odpowiedzialności cywilnej, które chroni Cię przed finansowymi skutkami szkód nieumyślnie wyrządzonych osobom trzecim lub ich mieniu. Kluczowe jest, że chodzi o sytuacje z codziennego życia, a nie o prowadzenie pojazdów mechanicznych czy działalności gospodarczej.

Polisa obejmuje zarówno szkody osobowe (np. złamana ręka pieszego), jak i szkody rzeczowe (rozbity smartfon, zniszczone okulary, uszkodzony rower innej osoby). W razie wypadku pozwala przenieść ciężar finansowy z Twojej kieszeni na ubezpieczyciela – oczywiście w granicach sumy ubezpieczenia oraz warunków zapisanych w OWU.

Dla aktywnych osób, które często jeżdżą rowerem, spacerują z psem, uprawiają sport czy mają dzieci, OC w życiu prywatnym pełni rolę codziennego „strażnika”. Przydaje się nie tylko na ścieżce rowerowej, ale także w domu, na wakacjach, w sklepach czy na placu zabaw. Dzięki temu jeden niefortunny wypadek nie musi oznaczać poważnego kłopotu finansowego.

Kogo i gdzie obejmuje ochrona OC w życiu prywatnym?

Standardowa polisa OC w życiu prywatnym zazwyczaj obejmuje nie tylko Ciebie, ale także najbliższych domowników. W praktyce często są to:

- współmałżonek lub partner,

- dzieci (także dorosłe, jeśli mieszkają z Tobą),

- nierzadko również zwierzęta domowe.

To oznacza, że gdy np. Twoje dziecko na rowerze potrąci pieszego, albo pies przewróci rowerzystę, szkoda może zostać pokryta z jednej polisy. Warunkiem jest, aby osoby te były ujęte w zakresie ochrony – dlatego zawsze warto sprawdzić dokładne zapisy OWU.

Zakres terytorialny bywa bardzo szeroki. Wiele polis działa na terenie całej Polski, często także w Europie, a nierzadko nawet na całym świecie. Jeśli jeździsz na rowerze również za granicą, sprawdź koniecznie, czy Twoje OC w życiu prywatnym obejmuje także szkody powstałe poza krajem. To szczególnie ważne przy zagranicznych wyjazdach rowerowych czy city breakach z miejskim rowerem.

Typowe szkody na ścieżce rowerowej – co może pokryć OC w życiu prywatnym?

Na ścieżkach rowerowych bywa tłoczno i dynamicznie. Różne prędkości, różne doświadczenie rowerzystów, piesi wchodzący na drogę dla rowerów – wszystko to sprzyja kolizjom. OC w życiu prywatnym może przydać się w wielu powtarzalnych scenariuszach, które na pierwszy rzut oka wydają się drobne, ale finansowo bywają dotkliwe.

Poniżej znajdziesz najczęstsze sytuacje, w których polisa może pokryć koszty: od zbitego szkła, po rehabilitację poszkodowanego. Pamiętaj, że mówimy o zdarzeniach nieumyślnych – wypadkach, chwilach nieuwagi i roztargnienia, a nie o świadomym działaniu.

Potrącenie pieszego lub innego rowerzysty

Najbardziej stresująca sytuacja to zderzenie z innym uczestnikiem ruchu. Wystarczy, że:

- jedziesz za szybko i nie wyhamujesz na czas,

- pieszy nagle wejdzie na ścieżkę,

- inny rowerzysta gwałtownie zmieni pas bez sygnalizacji.

Skutkiem może być stłuczona noga, zwichnięta ręka, a w cięższych przypadkach złamania czy poważniejsze urazy. Wtedy w grę wchodzą:

- koszty leczenia i rehabilitacji,

- wydatki na leki i sprzęt ortopedyczny,

- utracone zarobki w razie niezdolności do pracy,

- zadośćuczynienie za ból i cierpienie.

Łączna wartość takich roszczeń może sięgnąć kilkudziesięciu tysięcy złotych. Właśnie tutaj OC w życiu prywatnym staje się kluczowe – z polisy wypłacane jest odszkodowanie dla poszkodowanego do wysokości ustalonej sumy ubezpieczenia.

Uszkodzenie mienia osobistego – smartfony, okulary, rowery

Nie zawsze ktoś musi doznać urazu ciała. Często szkoda dotyczy rzeczy, które poszkodowany miał przy sobie. Typowe sytuacje na ścieżce to:

- rozbity smartfon – telefon wypada z ręki pieszego po zahaczeniu i ląduje ekranem na asfalcie,

- zniszczony laptop, tablet czy aparat w niezabezpieczonej torbie,

- rozdarte ubrania, uszkodzone okulary korekcyjne czy zegarek,

- porysowana rama lub uszkodzone przerzutki w innym rowerze.

Nowoczesna elektronika potrafi kosztować kilka, a nawet kilkanaście tysięcy złotych. Wymiana wyświetlacza w topowym telefonie to często połowa jego wartości. Dobrze dobrane OC w życiu prywatnym może pokryć takie szkody, dzięki czemu unikasz płacenia za naprawę lub wymianę sprzętu z własnej kieszeni.

Uszkodzenie mienia publicznego lub prywatnego przy ścieżce

Czasem podczas wypadku nie ucierpi ani inny rowerzysta, ani pieszy, lecz mienie publiczne lub prywatne znajdujące się w pobliżu trasy. Może to być na przykład:

- ogrodzenie posesji, w które wjechałeś,

- wygięta barierka ochronna przy ścieżce,

- połamana ławka czy kosz na śmieci,

- zniszczona rabata kwiatowa lub młode drzewko.

Właściciel takiego mienia ma prawo wystąpić do Ciebie z roszczeniem o naprawienie szkody. Wtedy znów z pomocą przychodzi OC w życiu prywatnym, pod warunkiem że zdarzenie miało charakter nieumyślny i mieści się w zakresie polisy.

Kiedy OC w życiu prywatnym zadziała, a kiedy nie? Warunki i wyłączenia

Samo posiadanie polisy nie oznacza, że każda szkoda rowerowa zostanie automatycznie pokryta. OC w życiu prywatnym działa tylko wtedy, gdy spełnione są określone warunki, a równocześnie nie zachodzi żadne z wyłączeń odpowiedzialności.

Znajomość tych zasad jest kluczowa, bo pozwala ocenić, czy w danej sytuacji możesz liczyć na wsparcie ubezpieczyciela, czy też będziesz musiał pokryć koszty samodzielnie. Dzięki temu unikniesz rozczarowania na etapie likwidacji szkody.

Podstawowe warunki działania OC w życiu prywatnym

Aby polisa zadziałała po wypadku na rowerze, zazwyczaj muszą być spełnione następujące warunki:

-

Nieumyślność działania

Szkoda musi wynikać z Twojej nieuwagi, błędu lub roztargnienia. Ubezpieczenie nie chroni przed skutkami działań celowych, nastawionych na wyrządzenie szkody. -

Szkoda osoby trzeciej

OC w życiu prywatnym służy do naprawiania szkód wyrządzonych innym osobom. Nie obejmuje: - szkód na Twoim własnym zdrowiu ani mieniu,

-

szkód w mieniu lub na osobie bliskich, jeśli są objęci tą samą polisą.

-

Zgodność z zakresem terytorialnym

Zdarzenie musi mieć miejsce na obszarze, na którym polisa obowiązuje – najczęściej jest to Polska, ale często także Europa lub cały świat. -

Suma ubezpieczenia

Ubezpieczyciel wypłaca odszkodowanie do wysokości ustalonej sumy. Standardowe wartości mieszczą się najczęściej między 50 000 zł a 200 000 zł lub więcej. W przypadku poważnych szkód osobowych warto mieć jak najwyższą sumę, by uniknąć niedopłaty względem realnych roszczeń.

Typowe wyłączenia odpowiedzialności – kiedy OC nie pomoże?

Każde OC w życiu prywatnym zawiera listę wyłączeń, czyli sytuacji, w których ubezpieczyciel nie ponosi odpowiedzialności. W kontekście roweru szczególnie istotne są:

-

Szkody umyślne

Jeśli celowo wjedziesz w kogoś lub coś, a Twoim zamiarem będzie wyrządzenie szkody, polisa nie zadziała. To już nie wypadek, ale działanie świadome. -

Szkody pod wpływem alkoholu lub narkotyków

Jazda rowerem po alkoholu grozi nie tylko mandatem, ale również utratą ochrony ubezpieczeniowej. W razie zdarzenia ubezpieczyciel może odmówić wypłaty odszkodowania. -

Szkody związane z działalnością gospodarczą

Jeśli np. pracujesz jako kurier rowerowy i w pracy spowodujesz szkodę, prywatne OC jej zwykle nie obejmuje. Wtedy potrzebne jest odpowiednie OC związane z działalnością zawodową. -

Pojazdy mechaniczne

OC w życiu prywatnym nie zastępuje OC komunikacyjnego. Szkody wyrządzone samochodem, motocyklem czy motorowerem podlegają osobnej, obowiązkowej polisie komunikacyjnej.

Zwykły rower nie jest pojazdem mechanicznym, więc jego szkody co do zasady podlegają pod OC w życiu prywatnym. -

Rower elektryczny – kwestie graniczne

Klasyczne rowery elektryczne (pedeleki), które: - tylko wspomagają pedałowanie,

- mają moc do 250W,

-

wyłączają wspomaganie przy 25 km/h,

zwykle traktowane są jak zwykłe rowery. Wtedy szkody nimi wyrządzone mogą być objęte OC w życiu prywatnym.

Gdy jednak pojazd ma mocniejszy silnik, wyższą prędkość lub nie wymaga pedałowania, może być traktowany jak motorower i wymagać OC komunikacyjnego. -

Mienie użyczone, wynajęte, leasingowane

Jeśli zniszczysz pożyczony rower, Twoje OC w życiu prywatnym może nie pokryć szkody, bo dotyczy ona mienia oddanego w Twoją pieczę. -

Szkody na rzecz członków rodziny

Wiele polis wyłącza szkody wyrządzone osobom bliskim, będącym również objętymi tą samą polisą.

Dlatego absolutnie kluczowe jest dokładne przeczytanie Ogólnych Warunków Ubezpieczenia, aby znać granice odpowiedzialności ubezpieczyciela i świadomie z niego korzystać.

Jak zgłosić szkodę z OC w życiu prywatnym po wypadku na rowerze?

Gdy dochodzi do zdarzenia na ścieżce rowerowej, łatwo o stres i chaos. Tymczasem prawidłowe zachowanie tuż po wypadku ma duże znaczenie dla późniejszego procesu likwidacji szkody.

Warto znać prostą, uporządkowaną procedurę, dzięki której zadbasz o bezpieczeństwo wszystkich uczestników zdarzenia, a jednocześnie zbierzesz niezbędne materiały dla ubezpieczyciela. Dzięki temu proces wypłaty odszkodowania będzie szybszy i sprawniejszy.

Krok po kroku – co zrobić po spowodowaniu szkody rowerem?

-

Zadbaj o bezpieczeństwo i zdrowie

Najpierw upewnij się, że nikt nie odniósł poważnych obrażeń. W razie potrzeby wezwij pogotowie. Odszkodowanie można załatwiać później – zdrowie ma absolutny priorytet. -

Ustal dane poszkodowanego

Zanotuj: imię, nazwisko, adres i numer telefonu poszkodowanego. Poproś o okazanie dokumentu tożsamości i zapisz jego numer. Dane te będą potrzebne przy zgłaszaniu szkody. -

Zbierz dowody zdarzenia

Im dokładniejsza dokumentacja, tym łatwiej będzie później udowodnić przebieg zdarzenia. Zbierz przede wszystkim: - zdjęcia miejsca zdarzenia, uszkodzeń mienia, ewentualnych obrażeń, Twojego roweru,

- dane świadków (imię, nazwisko, numer telefonu),

- krótkie oświadczenie opisujące okoliczności, podpisane przez obie strony,

-

numer notatki policyjnej lub medycznej, jeśli na miejscu była policja lub pogotowie.

-

Nie przyznawaj się od razu do pełnej winy

W oświadczeniu opisuj fakty, a nie własne oceny. Nie deklaruj na miejscu, że pokryjesz wszystkie koszty czy określoną kwotę – od tego jest ubezpieczyciel. -

Jak najszybciej zgłoś szkodę do ubezpieczyciela

W wielu polisach obowiązują konkretne terminy zgłoszenia, np. 2–7 dni. Zgłoszenia możesz dokonać: - telefonicznie na infolinii,

- przez formularz online,

-

mailowo lub pisemnie.

-

Współpracuj podczas likwidacji szkody

Ubezpieczyciel może poprosić o dodatkowe dokumenty, rachunki, wyjaśnienia, a także wysłać rzeczoznawcę, który oceni szkodę. Odpowiadaj na pytania i udostępniaj wymagane materiały. -

Czekaj na decyzję i ewentualne odwołania

Po analizie dokumentów ubezpieczyciel wyda decyzję o zasadności roszczenia i wysokości odszkodowania. Poszkodowany ma prawo odwołać się, jeśli uzna kwotę za niewystarczającą.

Czas trwania całego procesu to zwykle od kilku dni do kilku tygodni. Kluczowe jest zachowanie spokoju, dokładne zebranie danych i pilnowanie terminów wobec ubezpieczyciela.

Ile kosztuje OC w życiu prywatnym i gdzie je kupić?

Mimo że potencjalne szkody na ścieżce rowerowej mogą sięgać dziesiątek tysięcy złotych, samo OC w życiu prywatnym jest zazwyczaj stosunkowo niedrogie. To jedna z tych polis, które przy umiarkowanym koszcie dają bardzo dużą ochronę finansową.

Roczna składka często wynosi od kilkudziesięciu do kilkuset złotych, w zależności od sumy ubezpieczenia, zakresu terytorialnego i dodatkowych rozszerzeń. Biorąc pod uwagę ceny nowoczesnych smartfonów czy koszty leczenia po wypadkach, jest to relatywnie niewielki wydatek za poczucie bezpieczeństwa na co dzień.

Gdzie szukać OC w życiu prywatnym?

OC w życiu prywatnym możesz mieć w kilku formach:

-

Dodatek do polisy mieszkaniowej

Najczęściej spotykana opcja. Wiele towarzystw oferuje OC w życiu prywatnym jako rozszerzenie ubezpieczenia domu lub mieszkania. Zdarza się, że klienci mają je „w pakiecie” i nawet o tym nie wiedzą – warto sprawdzić swoją aktualną polisę. -

Samodzielna polisa OC w życiu prywatnym

Dostępna w części firm ubezpieczeniowych jako osobny produkt. To dobre rozwiązanie dla osób, które nie posiadają własnej nieruchomości lub chcą elastycznie dobrać zakres. -

Element ubezpieczenia podróżnego

Przy wyjazdach zagranicznych OC w życiu prywatnym często jest ujęte w ubezpieczeniu turystycznym. To szczególnie ważne, jeśli planujesz rowerowe wycieczki za granicą.

Oferty możesz porównać u agenta ubezpieczeniowego lub w internetowych porównywarkach. Kluczowe jest, by świadomie dobrać sumę ubezpieczenia i sprawdzić, czy polisa na pewno obejmuje szkody wyrządzane rowerem.

Na co zwrócić uwagę przy wyborze polisy?

Przy wyborze OC w życiu prywatnym ważne są przede wszystkim:

- wysokość sumy ubezpieczenia – lepiej wybrać wyższą, szczególnie jeśli chcesz mieć ochronę również na wypadek poważnych szkód osobowych,

- zakres terytorialny – istotny dla osób często podróżujących za granicę, także z rowerem,

- lista wyłączeń odpowiedzialności – koniecznie sprawdź, które sytuacje nie są objęte ochroną,

- zakres osób objętych polisą – czy dotyczy tylko Ciebie, czy także partnera, dzieci, zwierząt.

Dobrze dobrana polisa pozwala spokojnie korzystać z roweru na co dzień, bez obawy, że jedna nieprzewidziana kolizja zrujnuje Twój budżet.

OC w życiu prywatnym a inne ubezpieczenia – jak ich nie mylić?

W praktyce wiele osób myli OC w życiu prywatnym z innymi polisami, co prowadzi do nieporozumień i błędnych oczekiwań wobec ubezpieczyciela. Warto jasno rozróżnić kilka kluczowych rodzajów ubezpieczeń, szczególnie z perspektywy rowerzysty.

OC komunikacyjne, OC zawodowe i NNW – najważniejsze różnice

- OC w życiu prywatnym vs. OC komunikacyjne

- OC komunikacyjne jest obowiązkowe dla właścicieli pojazdów mechanicznych (samochody, motocykle itp.) i obejmuje szkody wyrządzone tym konkretnym pojazdem.

-

OC w życiu prywatnym chroni Cię w codziennym życiu – m.in. gdy jeździsz rowerem, ale nie pojazdem mechanicznym.

-

OC w życiu prywatnym vs. OC zawodowe

- OC zawodowe dotyczy szkód wyrządzonych w ramach wykonywania zawodu (np. lekarz, architekt, programista).

-

OC w życiu prywatnym nie obejmuje szkód wynikających z działalności gospodarczej czy zawodowej.

-

OC w życiu prywatnym vs. NNW (Następstwa Nieszczęśliwych Wypadków)

- NNW wypłaca świadczenie Tobie lub Twoim bliskim, gdy Ty ucierpisz w wypadku (np. złamiesz nogę spadając z roweru).

- OC w życiu prywatnym chroni wyłącznie osoby trzecie – wypłaty idą do poszkodowanych, którym wyrządziłeś szkodę.

Dlatego dla aktywnego rowerzysty najlepszym zestawem jest często połączenie NNW (ochrona dla siebie) z OC w życiu prywatnym (ochrona dla innych). Pozwala to kompleksowo zabezpieczyć skutki wypadków – zarówno zdrowotne, jak i finansowe.

Mit czy fakt? Najczęstsze pytania o OC w życiu prywatnym i rower

Wokół OC w życiu prywatnym krąży wiele niejasności. Poniżej znajdziesz odpowiedzi na kilka najczęściej pojawiających się pytań, szczególnie istotnych w kontekście szkód wyrządzanych rowerem na ścieżce rowerowej.

Czy OC w życiu prywatnym działa, gdy jadę pożyczonym rowerem?

Tak, zazwyczaj działa. OC w życiu prywatnym obejmuje Ciebie jako osobę, a nie konkretny rower. Jeśli jadąc pożyczonym rowerem potrącisz pieszego lub uszkodzisz jego mienie, polisa powinna zadziałać tak samo, jak gdybyś jechał swoim jednośladem.

Inaczej jest, gdy uszkodzisz sam pożyczony rower – wtedy zwykle szkoda w mieniu, które masz w pieczy, nie jest objęta standardowym OC. Wymaga to dodatkowych klauzul lub osobnej polisy.

Co jeśli szkody na rowerze wyrządzi moje dziecko?

W większości polis OC w życiu prywatnym ochrona rozciąga się także na dzieci, zwłaszcza mieszkające we wspólnym gospodarstwie domowym. Jeżeli Twoje dziecko na rowerze potrąci pieszego lub uszkodzi cudzy rower, roszczenia mogą zostać pokryte właśnie z Twojego OC w życiu prywatnym.

Warto jednak zawsze sprawdzić w dokumentach polisy, czy dzieci są wyraźnie wymienione jako osoby objęte ochroną i do jakiego wieku trwa ta ochrona.

Czy OC w życiu prywatnym obejmuje rower elektryczny?

To zależy od parametrów roweru elektrycznego.

-

Jeśli jest to klasyczny pedelek (wspomaganie pedałowania do 25 km/h, moc silnika do 250W, wyłączenie wspomagania po przekroczeniu tej prędkości), jest on zwykle traktowany jak zwykły rower. W takim przypadku szkody wyrządzone nim mogą podlegać pod OC w życiu prywatnym.

-

Jeśli jednak pojazd:

- ma większą moc,

- rozwija wyższe prędkości,

- lub jedzie bez konieczności pedałowania,

może zostać zakwalifikowany jako motorower, co wiąże się z koniecznością posiadania OC komunikacyjnego.

Dlatego przy rowerach elektrycznych zawsze warto dopytać ubezpieczyciela, jak kwalifikuje dany typ pojazdu i czy szkody nim wyrządzone obejmuje Twoja polisa.

Czy OC w życiu prywatnym naprawi mój własny rower po wypadku?

Nie. OC w życiu prywatnym nie służy do naprawy Twojego własnego mienia. Chroni osoby trzecie i ich rzeczy. Jeśli chcesz zabezpieczyć swój rower na wypadek kradzieży, zniszczenia czy uszkodzenia, potrzebujesz osobnego ubezpieczenia roweru.

Twoje szkody osobowe (np. złamania) możesz zabezpieczyć polisą NNW, ale to także inny rodzaj ubezpieczenia niż OC w życiu prywatnym.

Czy bez paragonów ubezpieczyciel wypłaci odszkodowanie poszkodowanemu?

Może wypłacić, nawet bez paragonów. Oczywiście dokumenty zakupu ułatwiają i przyspieszają proces wyceny szkody, ale ubezpieczyciel ma obowiązek ustalić jej wartość nawet wtedy, gdy poszkodowany nie ma rachunków.

Wycena odbywa się na podstawie:

- oględzin rzeczoznawcy,

- cen rynkowych za podobny sprzęt,

- rachunków z serwisów lub sklepów za naprawę.

Paragony nie są więc warunkiem absolutnie koniecznym, choć zawsze warto je zachowywać przy droższych zakupach.

Świadoma jazda rowerem i mądre korzystanie z OC w życiu prywatnym

Rower daje wolność, radość i poprawia zdrowie, ale nie zwalnia z odpowiedzialności za szkody wyrządzane innym. W zatłoczonych miastach i na popularnych ścieżkach rowerowych ryzyko kolizji jest realne – niezależnie od tego, jak bardzo uważny jesteś.

Dobrze dobrane OC w życiu prywatnym to stosunkowo tani sposób, by takie ryzyko finansowo zneutralizować. Dzięki niemu nie musisz obawiać się, że jedno niefortunne zdarzenie – rozbity telefon, potrącony pieszy, uszkodzony rower – nagle obciąży Twój budżet kwotą kilku czy kilkudziesięciu tysięcy złotych.

Warto więc:

- sprawdzić, czy masz już OC w życiu prywatnym przy polisie mieszkaniowej,

- zweryfikować sumę ubezpieczenia i zakres terytorialny,

- zapoznać się z wyłączeniami odpowiedzialności,

- upewnić się, że polisa obejmuje także Twoich bliskich.

Dzięki temu możesz jeździć bezpieczniej i spokojniej – świadomy swoich obowiązków i świadomy ochrony, jaką daje Ci Twoje OC w życiu prywatnym.